2025-05-21 新闻动态 137

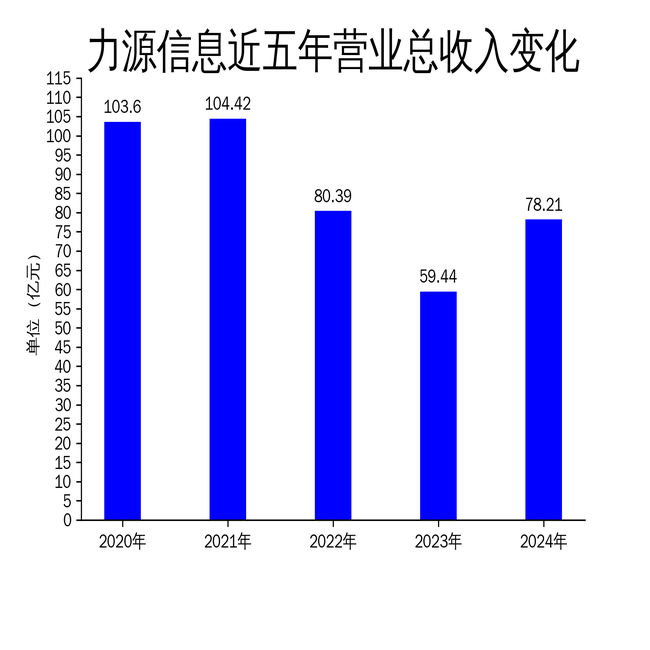

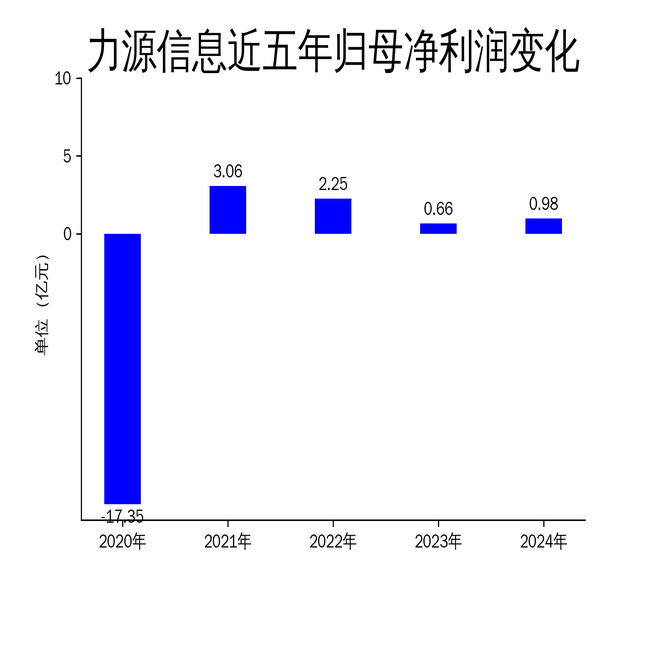

4月19日,力源信息(300184)发布2024年年报,公司全年实现营业总收入78.21亿元,同比增长31.58%;归属净利润0.98亿元,同比增长48.34%;扣非净利润8569.89万元,同比增长58.24%。尽管公司在电子元器件代理分销和智能电网业务上取得了显著增长,但自研芯片业务的表现仍显疲软,市场竞争激烈,需求复苏缓慢。

电子元器件代理分销业务:市场需求回暖,毛利率承压

2024年,力源信息的电子元器件代理分销业务表现亮眼,主要得益于下游终端市场需求的回暖。公司在通信电子、汽车电子、消费电子、安防监控、AI业务等多个领域的营业收入均有不同程度的增长。特别是在通信电子和汽车电子领域,公司通过与上游芯片原厂及下游终端客户的深度合作,优化服务,争取支持,实现了营业收入的显著提升。

然而,尽管营业收入大幅增长,整体销售毛利率却较去年同期有所下降。这反映出半导体市场竞争的激烈程度,公司在扩大市场份额的同时,盈利能力受到一定程度的挤压。此外,公司与上游原厂设立的碳化硅联合实验室在2024年度完成搭建并运行良好,通过与下游客户的应用领域测试合作,加速了碳化硅相关产品的导入,但这一领域的贡献尚未在财报中显著体现。

自研芯片业务:市场竞争激烈,需求复苏缓慢

力源信息的自研芯片业务在2024年面临较大挑战。尽管公司加大了市场推广力度,积极参加各类大型电子展会,并与高校合作设立CW32嵌入式创新实验室,但MCU产品的市场竞争激烈,下游需求复苏缓慢,导致该业务的增长乏力。

报告期内,公司持续研发MCU新产品,基于新制程的新产品已陆续提供给多个行业不同客户进行测试,客户反馈良好。新产品系列在超低功耗、功能设计、成本优化及抗干扰性能等多个方面进行了设计改良,充分发挥了新工艺制程带来的性能优势。然而,截至报告期末,该系列产品仅发布了三个型号并量产,市场表现尚未达到预期。

智能电网业务:市场需求回升,电力线载波通信模块表现不佳

力源信息的智能电网业务在2024年表现较为突出,主要得益于下游客户库存消耗和需求的回升。公司积极根据客户需求对相关产品进行研发更新,智能电表(芯片解决方案)和智能断路器业务的营业收入较去年同期有较大幅度提升。

然而,电力线载波通信模块HPLC+RF双模产品仍处于新老模块标准切换的过渡期,需求较少,相关业务营业收入较去年同期稍有下降。公司加大资本投入,提高资质,积极参加国家电网、南方电网项目招标并获得中标,为后续业务发展奠定了基础,但短期内该模块的贡献有限。

总体来看,力源信息在2024年实现了显著的业绩增长,特别是在电子元器件代理分销和智能电网业务上表现突出。然而,自研芯片业务的市场表现仍显疲软,需求复苏缓慢,市场竞争激烈,公司在该领域的突破仍需时日。未来,力源信息需要在保持现有业务增长的同时,进一步加大自研芯片业务的研发和市场推广力度,以应对日益激烈的市场竞争。